Narodziny dziecka to bardzo wzniosły moment w życiu rodziców. Rodzina się powiększa, w domu pojawia się mały człowiek a świeżo upieczeni rodzice mają pełne ręce roboty. W tym radosnym i mocno zakręconym okresie trzeba pamiętać o niezbędnych formalnościach, jakie należy załatwić w urzędach. W tej całej bieganinie warto również pomyśleć o przyszłości małego człowieka, który dopiero co się narodził i zadbać o jego przyszłość a konkretnie o zabezpieczenie finansowe naszego maluszka. W tym wpisie podpowiem co i jak trzeba zrobić, żeby ułatwić naszemu dziecku start w dorosłe życie.

W pierwszych dniach po narodzinach myślimy zazwyczaj o powrocie żony z dzieckiem do domu, o pieluchach, karmieniu, przewijaniu i wszystkim, co związane jest z naszym małym potomkiem. Ale trzeba również zachować jasność umysłu i załatwić formalności w urzędach. P

Pierwsza rzecz, jaką należy zrobić (masz na to 14 dni o daty porodu), to udać się, najczęściej z zaświadczeniem lekarskim o urodzeniu dziecka, które wydaje szpital, do Urzędy Stanu Cywilnego. Warto również wziąć swój dowód osobisty i skrócony odpis aktu małżeństwa, żeby nie wracać się z powrotem do domu. Urzędnik na podstawie dostarczonych dokumentów przygotuje Akt urodzenia dziecka.

Mając w ręku Akt urodzenia dziecka warto udać się do banku i założyć dla swojego potomka konto oszczędnościowe. To druga rzecz, którą należy załatwić. Tak, wiem, przecież minęło zaledwie kilka dni od narodzin a ja zachęcam do zakładania dziecku konta w banku. Ale, jeśli chcemy ułatwić mu start w dorosłość, z solidnym zapleczem finansowym, to powinniśmy pomyśleć o tym jak najszybciej. Założenie, prowadzenie i wpłaty na konto oszczędnościowe dla Juniora są darmowe. Konto posiada wiele dodatkowych zabezpieczeń, które sprawiają, że zgromadzone na nim pieniądze są bezpieczne i nie każdy może nimi dysponować. Ale po kolei.

Dlaczego powinienem założyć konto oszczędnościowe dla dziecka tak wcześnie?

Pomyśl, że za osiemnaście lub więcej lat nasza, dorosła już pociecha będzie chciała wyfrunąć z domu. Przyjdzie czas na zakup mieszkania, samochodu lub np. kształcenie na wyższej, prestiżowej uczelni. Czy dzisiaj masz pewność, że będziesz mógł pomóc swojemu dziecku finansowo? Czy będzie Cię stać na ułatwienie mu startu w samodzielne życie? Czy TY mogłeś liczyć na solidny zastrzyk gotówki, kiedy wypływałeś na nieznane wody samodzielnego życia?

Patrząc z innej strony. Kiedyś, za kilka lub kilkanaście lat twoje dziecko może potrzebować dużej sumy pieniędzy np. na leczenie. Czy będziesz mógł spojrzeć mu w oczy i powiedzieć, że nie masz takich pieniędzy? Czy będziesz w stanie pogodzić się z myślą o swoje bezradności i głupocie?

Owszem, możesz zacząć oszczędzać na ten cel za kilka lat. Ale wtedy będzie trzeba odkładać większe sumy, żeby na osiemnaste urodziny wręczyć córce/synowi wyciąg z konta na którym jest np. 100 000 złotych.

Jeśli zaczniesz odkładać od dnia narodzin dziecka, to oszczędzając systematycznie, nawet niewielkie sumy, zgromadzisz pokaźną kwotę pieniędzy. Poniżej przygotowałem kilka symulacji.

Załóżmy najpierw, że idziesz za moją radą i zakładasz dziecku konto oszczędnościowe zaraz po jego narodzinach. Wtedy też zaczynasz odkładać na jego przyszłość. Informację o tym, że Twoja pociecha ma konto pełne pieniędzy przekazujesz jej w dniu osiemnastych urodzin.

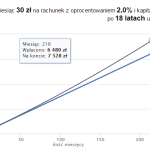

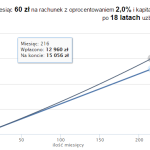

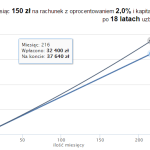

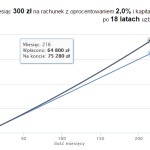

Jeśli codziennie, przez 18 lat, czyli 6570 dni na to konto będziesz przelewał 1 zł, to w dniu wejścia dziecka w dorosłość będzie ono dysponować kwotą 6570 zł. Ale, jeśli będzie to 10 zł dziennie, czyli 300 zł miesięcznie, to kwota zebrana na dzień 18-tych urodzin będzie wynosiła już ponad 65 000 zł. A to bardzo duża suma pieniędzy.

Jak widać, duże oszczędności biorą się z małych. Wystarczy systematycznie oszczędzać i uzbroić się w cierpliwość. Jeśli jeszcze weźmiemy pod uwagę, że zgromadzony kapitał będzie oprocentowany, to zgromadzone kwoty będą wyglądały następująco:

Sumy końcowe mogą być również powiększone o wpłaty od dziadków, chrzestnych i znajomych, którzy będą chcieli wręczyć naszemu dzieciątku jakiś prezent. Wtedy wystarczy podpowiedzieć im, że zamiast kolejnej zabawki, pluszaka czy worka słodyczy mogą wygospodarowaną sumę, nawet najmniejszą, wpłacić na konto dziecka. Oni uwolnią się od konieczności latania po sklepach i poszukiwania prezentów a nasz potomek będzie miał więcej oszczędności.

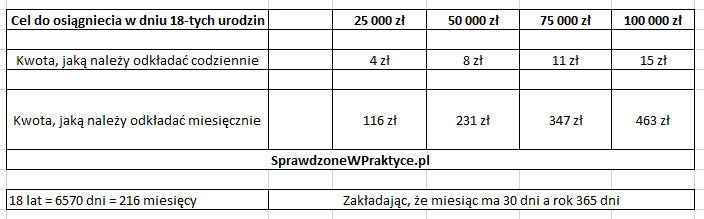

Na zabezpieczenie finansowe naszej pociechy możemy spojrzeć również z drugiej strony. Wystarczy, że pomyślimy, jaką kwotę chcemy odłożyć na dzień jej 18-tych urodzin.

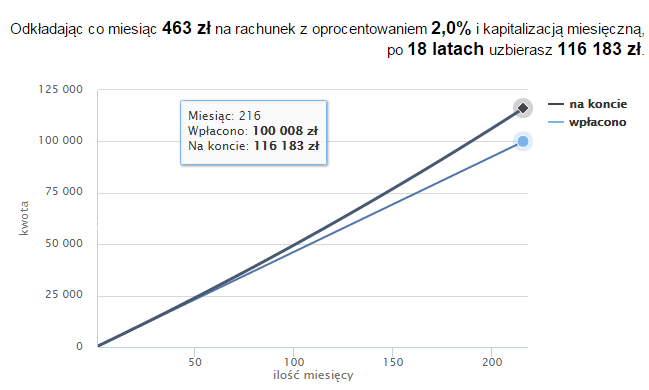

Jeśli na przykład chcesz, aby twoje dziecko otrzymało na swoje 18-te urodziny 25 000 złotych, to powinieneś odkładać 4 złote dziennie. W celu realizacji bardziej ambitnych planów, czyli zasilenia portfela dziecka wchodzącego w dorosłe życie kwotą 100 000 zł należy codziennie przelewać na jego konto 15 zł. Miesięcznie to prawie 500 zł.

Kwoty dziennych oszczędności nie są wysokie. A po kilkunastu latach dają konkretną kwotę, która może pomóc w życiu młodemu człowiekowi.

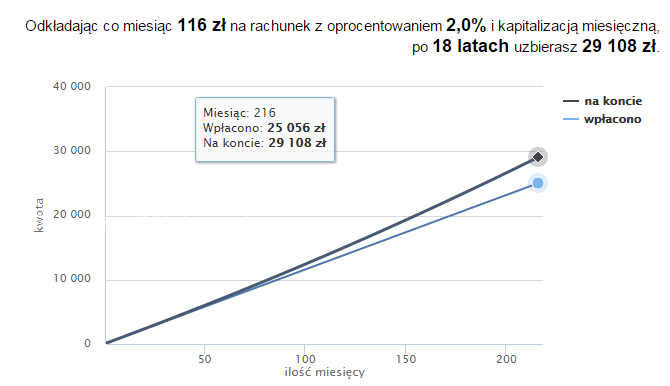

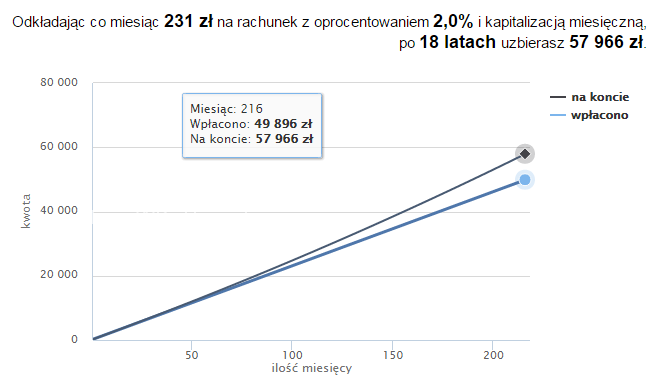

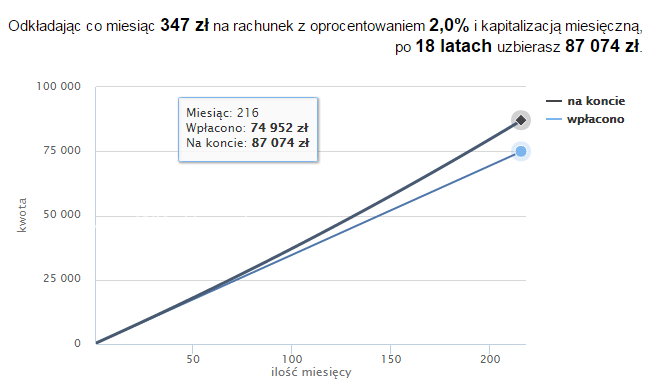

Jeśli założymy, że przez całe 18 lat średnie oprocentowanie konta oszczędnościowego dla juniora będzie wynosiło 2% a podatek od oszczędności nie zmieni się w porównaniu ze stanem na rok 2015, to zgromadzone kwoty będą wyglądały następująco.

Obliczenia wykonałem kalkulatorem znajdującym się na stronie http://www.bankier.pl/narzedzia/systematyczne-oszczedzanie .

Jak widać, dzięki, nawet niewielkim, stałym odsetkom z oszczędności, na koniec możemy mieć o około 10-15% więcej niż wpłaciliśmy. Wszystko przez długi okres oszczędzania i efekt kuli śnieżnej, czyli odsetkom od odsetek, od odsetek ….

Odpowiedź na pytanie, Dlaczego powinieneś założyć konto oszczędnościowe dla dziecka tak wcześnie ? jest prosta. Aby małymi krokami, odkładając niewielkie kwoty, zgromadzić duży kapitał. Im później zaczniemy oszczędzać, tym większe kwoty trzeba będzie odkładać co miesiąc.

Jak założyć konto oszczędnościowe dla dziecka?

Aby założyć konto oszczędnościowe dla dziecka trzeba:

- przygotować swój, ważny dowód osobisty

- akt urodzenia dziecka lub jego dowód osobisty

- udać się do banku

- poinformować pracownika, że chcemy założyć konto oszczędnościowe dla swojego dziecka

- zaczekać kilka minut i cieszyć się z dobrze wykonanej roboty.

Konto oszczędnościowe dla dziecka możemy założyć w banku, z którego usług już korzystamy, lub w dowolnym, innym, w którym znajdziemy lepszą ofertę. Co ważne, nie trzeba wraz z kontem oszczędnościowym dla Juniora zakładać rachunku ROR.

Gdzie możemy założyć konto oszczędnościowe dla dziecka?

Konta oszczędnościowe mają w swojej ofercie prawie wszystkie banki. Ważne, żeby swoje oszczędności lokować właśnie w bankach, bo wtedy są one bezpieczne i zabezpieczone przez Bankowy Fundusz Gwarancyjny. Ofertę dla najmłodszych ma w swojej ofercie m.in.:

Moje dzieci mają swoje konta oszczędnościowe w ING Banku Śląskim. Zdecydowałem się na ten wybór, ponieważ:

- konta dzieci mam podpięte pod swój rachunek ROR

- otwarcie konta jest darmowe

- wpłaty na konta są darmowe i nie są w żaden sposób limitowane (nie ma minimalnych i maksymalnych kwot)

- dla nowych kont, przez pierwsze cztery miesiące oprocentowanie wynosi (na dzień 03.01.2016) 2,5%

- wypłaty z konta może dokonać prawny opiekun dziecka

- wypłaty są limitowane i w miesiącu można wypłacić kwotę nie większą niż przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw, bez wypłat nagród z zysku, podawane za rok ubiegły i ogłaszane przez Prezesa GUS

- wypłaty można dokonać wyłącznie w oddziale banku

- konto oszczędnościowe można założyć w PLN, EUR, USD, GBP

- można założyć do 10 kont oszczędnościowych, np. każde w innej walucie

- po ukończeniu 13-ego roku życia dziecko może już samo zarządzać swoimi pieniędzmi przez Internet, telefon itp.

Jak widać, mój wybór poparty jest wieloma zaletami. Jednym z minusów jest dość niskie standardowe oprocentowanie konta dla juniora, ale nie odbiega zbytnio od konkurencji. Jeśli założę, że oszczędności będą gromadzone przez kilkanaście lat, to średnie oprocentowanie takiego konta może wyjść tak, jak dla konkurencyjnych produktów innych banków.

Jeśli ktoś zdecydował się na założenie konta dla swojego dziecka, powinien w pierwszej kolejności sprawdzić ofertę swojego banku, a później porównać ją z konkurencją.

Gdyby ktoś chciał skorzystać z oferty banku ING, założyć w nim darmowe konto DIRECT oraz konto dla swoich dzieci to proces może rozpocząć teraz, siedząc wygodnie przed komputerem. Wystarczy wejść na tą stronę i założyć darmowe konto DIRECT. Potem pozostaje już tylko podejście do oddziału i założenie konta oszczędnościowego dla swojego dziecka.

Dlaczego nie zdecydować się na tradycyjne konto oszczędnościowe?

Możesz pomyśleć, że przecież dla swojego dziecka wystarczy założyć dostępne w każdym banku, zwykłe konto oszczędnościowe. Według mnie jest to mało bezpieczne, ponieważ konto oszczędnościowe (przynajmniej to w ING), to pewność, że:

- wypłaty z konta może dokonać wyłącznie prawny opiekun dziecka

- wypłaty są limitowane i w miesiącu można wypłacić kwotę nie większą niż przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw, bez wypłat nagród z zysku, podawane za rok ubiegły i ogłaszane przez Prezesa GUS

- wypłaty można dokonać wyłącznie w oddziale banku

Jeśli oszczędności dzieci będziemy trzymali na standardowym koncie oszczędnościowym, to:

- może je wypłacić każdy, kto zdobędzie dostęp do naszej bankowości Internetowej

- będą one pokusą dla wszystkich, którzy mają dostęp do naszego konta

- mogą się stać łatwym łupem dla złodziei i hakerów

Podsumowanie

Decydując się na założenie rodziny, na dziecko, musimy również wziąć odpowiedzialność za jego przyszłość. Im wcześniej zaczniemy ją planować, tym lepiej. Najlepiej zabrać się za to od razu po narodzinach naszego potomka. Dobrym sposobem na zabezpieczenie przyszłości dziecka jest założenie dla niego konta oszczędnościowego i gromadzenie na nim, niewielkich nawet sum pieniędzy, które po kilkunastu latach dadzą pokaźną kwotę. Jak pokazałem, odkładanie nawet złotówki dziennie pozwoli na zgromadzenie po 18-tu latach ponad 7 000 zł. Im wcześniej zaczniemy, im więcej będziemy odkładać, tym lepiej dla nas i naszych dzieci.

Taka finansowa poduszka może być zabezpieczeniem przyszłości dziecka, a w bardzo ciężkich chwilach, nawet całej rodziny.

Załóż konto DIRECT w ING Banku Śląskim S.A.

Duże oszczędności biorą się z małych. Każda odłożona złotówka dzisiaj, to kilka złotówek za kilka lat.

Jeśli zainteresował Cię ten temat, to na pewno chcesz także przeczytać o tym, jak złożyć wniosek o świadczenie wychowawcze w programie Rodzina 500+ bez wychodzenia z domu.