Chcesz wziąć kredyt hipoteczny? A może masz już taki produkt finansowy i chcesz sprawdzić, czy wcześniejsze jego spłacenie pozwoli na spore oszczędności? Chcesz dowiedzieć się, ile bank zarabia na tobie, kiedy udziela ci kredytu hipotecznego i jaka będzie rata kredytu po zmianie jego oprocentowania? Jeśli chcesz precyzyjnie obliczyć, z jakimi kosztami musisz się liczyć decydując się na, bardzo popularny w Polsce, kredyt hipoteczny, to ten wpis jest właśnie dla Ciebie. Nie możesz przejść obok niego obojętnie. Po przeczytaniu tego wpisu kredyty hipoteczne nie będą już tajemnicą.

Kredyt hipoteczny to towarzysz dnia codziennego wielu tysięcy Polaków. Wiele rodzin, aby móc kupić mieszkanie lub wybudować dom zadłuża się na kilkanaście lub kilkadziesiąt lat. Dla wielu młodych ludzi to zazwyczaj jedyne wyjście. Są co prawda ludzie, którzy potrafili zbudować dom bez zaciągania kredytu hipotecznego, ale to nieliczne wyjątki.

Jeśli jeszcze nie masz kredytu hipotecznego i chcesz sięgnąć po ten produkt finansowy, to dobrze trafiłeś. W tym wpisie pokażę Ci, za pomocą przygotowanego przeze mnie kalkulatora, ile kosztuje kredyt hipoteczny, ile w ciągu wielu lat spłacania hipoteki zarobi na tobie bank i ile możesz zaoszczędzić jeśli spłacisz kredyt hipoteczny przed czasem.

Aby otrzymać zupełnie za darmo przygotowany przeze mnie kalkulator pozwalający na obliczenie wysokości rat kredytu hipotecznego o raz jego kosztów, to musisz tylko zapisać się na newsletter mojego bloga. W wiadomości powitalnej otrzymasz link, który pozwoli Ci na pobranie tego kalkulatora.

Masz już kredyt hipoteczny?

Jeśli masz już kredyt hipoteczny, to będziesz mógł sprawdzić, ile bank zarobił, pożyczając Ci sporą sumę pieniędzy. Będziesz mógł również zobaczyć, ile jeszcze będzie kosztował Cię kredyt hipoteczny oraz o ile wcześniej będziesz mógł spłacić kredyt hipoteczny i ile dzięki temu zyskasz, jeśli już dziś zaczniesz odkładać pieniądze na koncie oszczędnościowym.

Chcesz dopiero zaciągnąć kredyt hipoteczny?

Jeśli stoisz przez tym poważnym krokiem, jakim jest zadłużenie się na wiele lat, to ten wpis jest bardzo dla Ciebie. Pomogę Ci oszacować wysokość raty, poznasz kwotę odsetek, czyli ogromną ilość pieniędzy jakie dzięki tobie bank zarobi oraz zobaczysz, że jeśli równolegle z kredytem będziesz systematycznie zasilał konto oszczędnościowe, to o wiele wcześniej spłacisz kredyt hipoteczny i oddasz do banku o wiele mniej pieniędzy. A zapewniam cię, że warto.

Jak korzystać z przygotowanego przeze mnie kalkulatora?

Jeśli masz już kredyt hipoteczny, to wiesz, jakie jest jego oprocentowanie. Jeśli dopiero szukasz kredytu hipotecznego, to zapewne zbierasz oferty banków i orientujesz się w wysokości marży banków oraz podstawy oprocentowania, czyli wysokości WIOBOR-u. A oprocentowanie kredytu to suma marży banku (która jest stała w całym okresie kredytowania) i oprocentowania WIBOR, które jest zmienne. Niektóre banki aktualizują oprocentowanie kredytów co 3 miesiące a niektóre co 6 miesięcy, w zależności od tego, czy korzystają z WIBOR-u 3M czy 6M. Informacje te dostępne są w banku, w którym chcesz zaciągnąć kredyt hipoteczny. Aktualne stawki WIBOR-u możesz znaleźć między innymi na stronie http://wibor.money.pl/.

Jeśli już zapisałeś się na mój newsletter i pobrałeś przygotowany przeze mnie kalkulator, to jesteś w posiadaniu narzędzia, które pokaże Ci, ile tak naprawdę kosztuje kredyt hipoteczny. Kalkulator składa się z trzech kolumn. Pierwsza kolumna z lewej (ta z żółtym tłem(męskim okiem)) to miejsce, w którym musisz wprowadzić dane. W polach, w których wpisałem dane czerwoną czcionką, zmodyfikuj kwotę kredytu, okres na jaki zaciągasz lub chcesz zaciągnąć kredyt, aktualną stawkę WIBOR-u i marżę banku. Oprocentowanie kredytu zostanie automatycznie wyliczone. Podobnie jak wysokość raty kredytu, którą znajdziesz w drugiej, środkowej kolumnie. Pozwoliłem sobie również na rozbicie całkowitej raty kredytu na część kapitałową i odsetkową. Dzięki temu widzisz, ile co miesiąc oddajesz z pożyczonej kwoty oraz o jaką kwotę zasilasz konto(zysk) banku. Część kapitałowa to kwota, którą oddajesz z salda kredytu. Co miesiąc o tyle maleje twój dług wobec banku. Część odsetkowa, to koszt zaciągnięcia kredytu, czyli to pieniądze, które dzięki tobie zarabia bank.

Kalkulator przygotowałem dla stałej wartości raty kredytu. W tej wersji rata jest niższa, ale na początku płacimy wysokie odsetki, czyli bank zarabia najwięcej. Im bliżej końca spłacania kredytu, tym szybciej spłacamy kapitał i płacimy mniejsze odsetki.

Poniżej danych kredytu hipotecznego przygotowałem miejsce, gdzie możesz wpisać oprocentowanie konta oszczędnościowego, na którym będziesz odkładał dodatkowe fundusze, oraz miesięczną kwotę oszczędności. Wypełniasz tylko pola w których wartości wpisane są czerwoną czcionką.

Tą część przygotowałem po to, żebyś mógł sprawdzić, o ile wcześniej będziesz mógł spłacić kredyt hipoteczny, jeśli od dnia płatności pierwszej raty będziesz również co nieco odkładał na konto oszczędnościowe.

W środkowej kolumnie, z niebieskim tłem, jest wysokość pozostałego do spłaty kapitału, po uwzględnieniu zgromadzonych oszczędności. Dzięki tym wyliczeniom będziesz mógł sprawdzić o ile wcześniej spłacisz kredyt dzięki dodatkowym oszczędnościom. Wystarczy, że odszukasz wiersz, w którym wartość zmieni się z dodatniej na ujemną. Później wystarczy sprawdzić, w którym miesiącu to nastąpiło, porównać to z ilością miesięcy, na jaką został zaciągnięty kredyt i już mamy odpowiedź na postawione wcześniej pytanie.

Ostatnia kolumna to symulacja stanu konta oszczędnościowego. Będziesz mógł, mój drogi czytelniku, zobaczyć ile zarobi dla ciebie konto oszczędnościowe, które będziesz zasilał równolegle ze spłacaniem rat kredytu hipotecznego. Wiem, że może to być nieco trudne do realizacji, ale zapewniam cię, że warto.

Przykład, jak korzystać z kalkulatora.

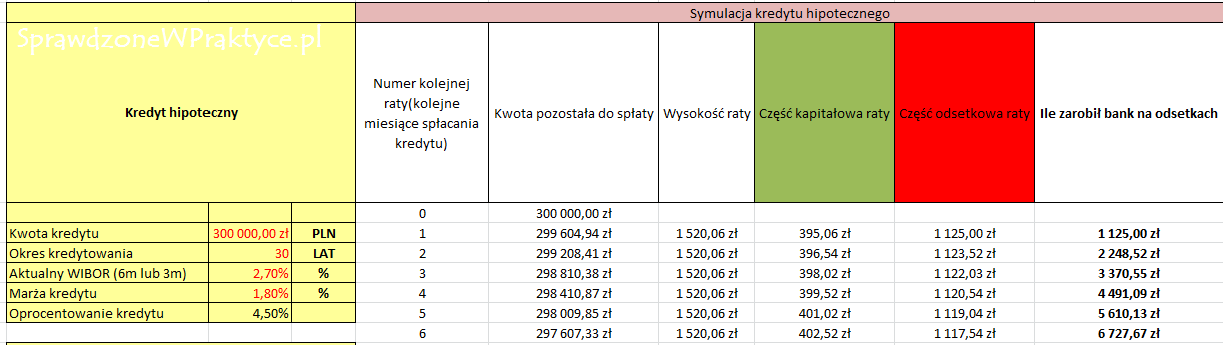

Załóżmy, że chcesz pożyczyć:

- 300 000 PLN

- Na 30 lat

- Aktualny WIBOR wynosi 2,7 %

- Marża Banku to 1,8 %

Po wprowadzeniu tych danych do kalkulatora widać, że oprocentowanie kredytu wynosi 4,5 %. Miesięczna rata wyniesie około 1520,06 zł. W pierwszej racie, ponad 1125 zł to odsetki, a tylko 395 zł to kapitał, czyli kwota, o którą maleje nasz dług wobec banku. Oczywiście proporcje te będą się zmieniać na korzyść spłaty kapitału ale i tak kwota, jaką zarabia bank jest olbrzymia.

Jeśli kredyt hipoteczny będziesz spłacał regularnie, sumiennie, przez całe 30 lat, to bank zarobi dzięki tobie 247 220,13 zł. A to prawie tyle, ile pożyczyłeś od banku.

Jeśli równolegle ze spłacaniem kredytu hipotecznego będziemy odkładać na koncie oszczędnościowym, oprocentowanym na 1,7 %, miesięcznie 300 zł, to będziemy mogli kredyt hipoteczny spłacić wcześniej o 78 miesięcy czyli ponad 6 lat. Jeśli kwotę miesięcznych oszczędności zwiększymy do 480 zł, czyli łącznie z ratą kredytu, z naszego miesięcznego budżetu będziemy musieli odjąć 2000 zł, to kredyt hipoteczny będziemy mogli spłacić wcześniej o 113 miesięcy, czyli ponad 9 lat. A to prawie 1/3 całego okresu kredytowania. A dzięki tym 113 zaoszczędzonym miesiącom w spłacie kredytu, w naszej kieszeni zostanie prawie 32000 zł. A to według mnie całkiem pokaźna kwota.

A jak ją obliczyłem? Od kwoty jaką zarobiłby bank w 360-tym miesiącu spłacania odjąłem kwotę, jaką bank otrzyma w 247 miesiącu spłacania kredytu.

Jak widzisz, oszczędzanie równolegle ze spłacaniem rat kredytu ma sens i jest opłacalne. Można albo nadpłacać raty kredytu albo równolegle ze spłatą minimalnych wymaganych przez bank rat oszczędzać np. na koncie oszczędnościowym. Pierwsza wersja ma tą zaletę, że szybciej ubywa nam kwoty jaką jesteśmy winni bankowi, ale nie budujemy swojej poduszki finansowej. Druga wersja jest bardziej bezpieczna. Bo odłożone oszczędności możemy wykorzystać w „czarną godzinę”. A jeśli nie będzie takiej potrzeby, to w dniu w którym kwota oszczędności zrówna się z kwotą pozostałego do spłaty kapitału kredytu będziemy mogli jednym ruchem pozbyć się pętli finansowej, spłacając pozostały kredyt hipoteczny.

Jak widzisz, przygotowany przeze mnie kalkulator to bardzo pożyteczne narzędzie. Pozwoli na:

- Oszacowanie wysokości raty kredytu hipotecznego

- Zbadanie naszych możliwości finansowych, jeśli myślimy o kredycie hipotecznym

- Sprawdzenie ile na sprzedanym kredycie zarobi bank

- Sprawdzenie, ile musimy oszczędzać, żeby kredyt hipoteczny spłacić wcześniej

- Zbadanie, czy kredyt hipoteczny to rzeczywiście tak tanie źródło pieniądza.

Mam nadzieję, że przygotowany przeze mnie kalkulator pomoże choć jednej osobie, że pozwoli na zapoznanie się z rzeczywistym kosztem kredytów hipotecznych i pomoże w podjęciu tej jakże ważnej, życiowej decyzji.

Na koniec muszę zaznaczyć, że obliczone kwoty są orientacyjne. Ostateczna wysokość raty, kosztów kredytu czy zysków z konta oszczędnościowego może się różnić od tych, które zaproponuje nam bank. Każda instytucja finansowa ma swój sposób obliczania tych kwot i mogą one być różne w zależności od banku. Przygotowane przeze mnie narzędzie oblicza raty dla kredytu zaciągniętego w złotówkach.

Zapraszam do komentowania tego i innych wpisów na moim blogu oraz do dzielenia się linkami do moich wpisów ze swoimi znajomymi. Oczywiście każda uwaga dotycząca mojego bloga i wpisów na nim umieszczanych jest na wagę złota.

Inne ciekawe wpisy, które warto przeczytać

Ogrzewanie elektryczne na trzy sposoby – porównanie kosztów ogrzewania w sezonie 2020/2021

Ogrzewanie elektryczne na trzy sposoby – porównanie kosztów ogrzewania w sezonie 2020/2021 Ile energii elektrycznej zużywa suszarka do grzybów i warzyw?

Ile energii elektrycznej zużywa suszarka do grzybów i warzyw? Dobry i niedrogi płyn do mycia kominka – przez przypadek kupiłem i sprawdziłem

Dobry i niedrogi płyn do mycia kominka – przez przypadek kupiłem i sprawdziłem Kominek Blok – Super Paliwo Czy Wielkie Nieporozumienie?

Kominek Blok – Super Paliwo Czy Wielkie Nieporozumienie? Altana ogrodowa, dobre miejsce na poobiednią kawę i rodzinne spotkanie

Altana ogrodowa, dobre miejsce na poobiednią kawę i rodzinne spotkanie